Ekonomi

Ekonomim'de yer alan manşet şu şekilde:

İkinci 500 büyüğün üçte biri zarar yazdı

İstanbul Sanayi Odası’nın açıkladığı Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu Araştırması, KOBİ’lerin 2024’teki en net hasar tespit raporu oldu. İSO İkinci 500’de üretimden satışlardaki reel gerileme üst üste 3’üncü yıla girerken, zarar eden kuruluş sayısı yüzde 121 artarak 159’a çıktı. Faaliyet karının yüzde 81’i ise finansmana harcandı.

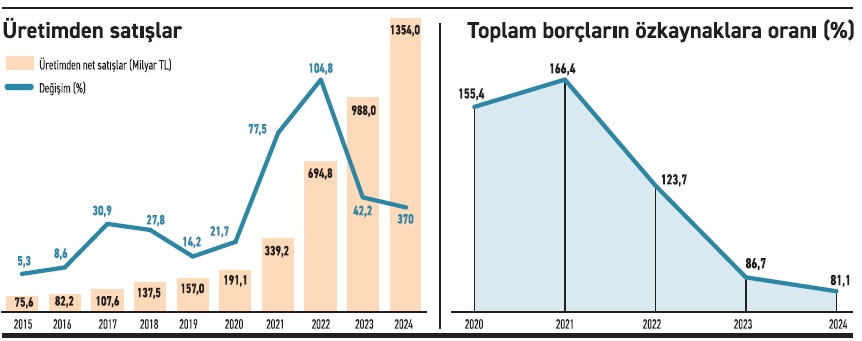

İstanbul Sanayi Odası’nın (İSO) 1997 yılından bu yana açıkladığı ve bir nevi Türkiye’deki KOBİ’lerin check up’ı sayılan İSO Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu çalışmasının 2024 sonuçlarını açıkladı. Araştırma, başta finansman olmak üzere zorlu faaliyet koşullarının etkisinin ağırlaştığı 2024 yılında KOBİ’lerin zorlu bir sınav verdiğini gözler önüne serdi. Buna göre, İSO İkinci 500’de üretimden satışlar 2024 yılında bir önceki yıla göre yüzde 41 artışla 1 trilyon 393 milyar liraya çıkarken, artış oranı son üç yılın en düşüğü oldu. Yanı sıra üretimden satışlar 2024’te yüzde 41,1 olan yıllık ortalama Yİ-ÜFE ile arındırıldığında reel olarak binde 1 oranında geriledi. Böylece 2022’de yüzde 10,4; 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş eğilimi tıpkı İSO 500’de olduğu gibi üst üste üçüncü yıla taşınmış oldu.

Üretimden satışlar baz alınarak yapılan 2024 yılı İSO İkinci 500 sıralamasına göre İstanbul Asfalt Fabrikaları 4 milyar 186 milyon TL ile ilk sırayı aldı. Onu 4 milyar 185 milyon TL ile Yılmaz Redüktör takip ederken Boyteks Tekstil 4 milyar 169 milyon TL ile üçüncü oldu. Öte yandan İSO İkinci 500’ün ihracatı 2024’te yüzde 6,2 artışla 15,9 milyar dolara çıktı. İSO İkinci 500’ün ihracat artışı, İSO 500’ün üzerinde gerçekleşti. İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2024 yılında 0,2 puan artarak yüzde 6,3’e yükseldi.

TÜM KÂRLILIK GÖSTERGELERİ NEGATİF

Sanayicilerin karsızlık sorunu İSO İkinci 500’de ayyuka çıktı. İSO 500’de olduğu gibi İSO İkinci 500’de de karlar sert düşerken, satışlardaki zayıf performansın yanı sıra maliyetlerde gerçekleşen yüksek artışlar faaliyet karlılığını olumsuz etkiledi. İSO İkinci 500’ün faaliyet karı 2024’te yüzde 18,9 oranında azalarak 145 milyar liradan 118 milyar liraya geriledi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 12,6’dan yüzde 7,3’e indi. Bu oran 2014-2023 ortalaması olan yüzde 10,9’un oldukça altında gerçekleşti. İSO 500’de ise faaliyet karındaki gerileme 2024’te yüzde 31,6 olurken, faaliyet karlılığı oranı yüzde 6,2 idi. İSO İkinci 500’ün 2024’te vergi öncesi kar ve zarar toplamı yüzde 63,8 oranında düşüşle 95 milyar TL’den 34 milyar TL’ye geriledi. Satış karlılığı oranı ise yüzde 8,2’den yüzde 2,1’e inerken, bu oran son on yılın ortalaması olan yüzde 7’nin oldukça altında kaldı. Vergi öncesi kar ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonucunda oluşan 20,6 milyar TL’lik net enflasyon düzeltmesi zararının da etkisi söz konusu oldu. Bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar/zarar toplamı ise yüzde 16’lık sınırlı artışla 177 milyar TL’den 205 milyar TL’ye yükseldi. Buna karşılık FAVÖK karlılığı oranı 2,6 puan düşüşle yüzde 15,3’ten yüzde 12,7’ye geriledi. Söz konusu oran 2014- 2023 ortalaması olan yüzde 13,8’in altında kaldı.

ZARAR EDENLER YÜZDE 121 ARTTI

2024 yılında İSO İkinci 500’ün tüm karlılık göstergelerinde olumsuz bir tablo yaşanırken, karlılıktaki zayıf performans, kar ve zarar eden kuruluşlar sayısında da kendini açıkça gösterdi. İSO İkinci 500’de vergi öncesi dönem kar ve zarar büyüklüğüne göre zarar eden kuruluş sayısı 2024’te 72’den 159’a yükseldi. Bu sayı, İSO İkinci 500’ün açıklanmaya başladığı 1997’den bu yana en yüksek değer olarak dikkat çekti. İSO 500’de zarar eden kuruluş sayısı 152, artış oranı ise yüzde 58’di. İSO İkinci 500’de zarar eden kuruluş sayısındaki artış ise yüzde 121 oldu. Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar/zarar büyüklüğü esas alındığında, kar eden firma sayısının 495’ten 470’e gerilediği ve zarar eden firma sayısının 30 ile 2013 sonrasındaki en yüksek seviyesine çıktığı görülüyor.

FİRMALARIN FAALİYETTEN KAZANDIĞI KÂRIN YÜZDE 81’İ FİNANSMANA GİTTİ

Finansman giderleri 2024’te hem İSO 500’de hem de İSO İkinci 500’de sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı sürdürdü. İSO İkinci 500’ün finansman giderleri yüzde 45,4 oranında artarak 95 milyar TL’ye yükseldi. Aynı yılda faaliyet karı ise yüzde 18,9 azalışla 118 milyar TL’ye geriledi. Böylece finansman giderlerinin faaliyet karına oranı 35,8 puanlık çarpıcı bir artışla yüzde 80,9’a yükseldi. Burada artış oranı yüzde 80 olurken, İlk 500’de finansman giderlerinin faaliyet karına oranı yüzde 56,9’dan yüzde 96,6’ya çıkarken, burada artış oranı yüzde 69,8 olarak hesaplanmıştı. Araştırmada, “2014- 2023 ortalamasının yüzde 43,4 olduğu düşünüldüğünde, yıllardan beri hep işaret edildiği üzere sanayiciler ana faaliyetlerinden elde ettiği karın yarısının da ötesinde, kazandığı paranın 4/5’ünden fazlasını finansman giderlerine ayırmak gerçeğiyle karşı karşıya kalmış bulunuyor” ifadelerine yer verildi. Öte yandan İSO İkinci 500’de 2023’ün ardından 2024 yılında da net kambiyo zararının oluştuğu görülüyor.

KOBİ’LER YÜKSEK FAİZE RAĞMEN KREDİ KULLANMAK ZORUNDA KALDI

İSO İkinci 500, borç ve özkaynakların dağılımı açısından da çarpıcı veriler sunuyor. 2023’ten 2024’e özkaynakların toplam aktifler içindeki payı yüzde 53,6’dan yüzde 55,2’ye çıkarken toplam borçların payı yüzde 46,4’ten yüzde 44,8’e geriledi. İSO İkinci 500’de 2023 yılında yüzde 76,7 artan toplam borçlar 2024 yılında yüzde 32,2 oranında büyüdü. 2023 yılında yüzde 66 olan mali borçlardaki artış, 2024 yılında yüzde 45,1’e geriledi. Diğer borçlar ise 2023 yılındaki yüzde 87,5’lik artışın ardından 2024’te yüzde 20,6 ile çok daha düşük oranda arttı. 2024 yılında önceki üç yılın aksine mali borçlar diğer borçların üzerinde büyüdü. Bu durum, yükselen faizlere rağmen nispeten daha küçük ve orta ölçekli kuruluşların finansman ihtiyacını karşılamak için kredi kullanmak durumunda kaldığına işaret ediyor. Öte yandan kısa vadeli mali borçların toplam borçlar içindeki payı yüzde 57,4’e geriledi. 2023’te bu oran yüzde 59,1 idi.

DÜŞÜK TEKNOLOJİ YİNE ZİRVEDE

İşgücü verimliliği reel olarak azalırken, ödenen maaş ve ücretlerdeki artış yüzde 90,9 ile enflasyonun oldukça üzerinde gerçekleşti. İSO İkinci 500’ün dikkat çeken bir başka göstergesi de teknoloji yoğunluklarına göre yaratılan katma değer dağılımı. En yüksek pay bir önceki yıla göre 3,6 puan düşmesine rağmen yüzde 41 ile yine düşük teknoloji yoğunluklu sanayilere ait. Orta-düşük teknolojili sanayilerin payı 1,5 puan artarak yüzde 27,7’ye; orta-yüksek teknolojili sektörlerin payı 2,3 puan artışla yüzde 28’e yükseldi. Yüksek teknoloji grubun payı ise 0,3 puan düşüşle yüzde 3,3’e geriledi.Ar-ge yapan kuruluş sayısı 238 ile en yüksek düzeyine ulaştı. Ar-Ge harcamaları da 8,6 milyar TL olarak gerçekleşti. Bu rakam, 2023 yılındaki 3,9 milyar TL’lik harcama tutarına göre yüzde 120’lik artışa işaret ediyor. Ar-Ge harcamalarının üretimden satışlara oranı ise binde 62 ile en yüksek düzeyinde.

ÖDENEN MAAŞ VE ÜCRETLER YÜZDE 90 ARTTI

Türkiye genelinde sanayi istihdamındaki artışın sınırlı kaldığı 2024 yılında İSO İkinci 500’ün istihdamı yüzde 2,2 artışla 291 bin kişiyi aştı. Aynı yılda ödenen maaş ve ücretlerdeki artış ise yüzde 90,9 ile enflasyonun üzerinde gerçekleşti. İSO İkinci 500’de işgücü verimliliği 2024’te yüzde 37,9 nominal artışla 4,8 milyon TL’ye yükselirken, reel olarak yüzde 2,3 azaldı. Halka açık kuruluşların sayısı geçen yıl 9 adet daha artarak 39 ile en yüksek seviyesine çıktı. İSO İkinci 500’de yabancı sermaye paylı kuruluşların sayısı da 1 adet artarak 67 ile yatay seyrini korudu. İSO İkinci 500’de sektör dağılımına bakıldığında ise ilk sırada 108 firmayla “gıda ürünleri sanayi”, 75 firmayla “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi”, 68 firmayla “tekstil ürünleri sanayi”, 61 firmayla “ana metaller ve makine imalat sanayi” sektörleri geliyor.

Dünya gazetesi ise şu şekilde aldı:

Türkiye’nin en büyük ikinci 500 sanayi kuruluşları belli oldu. İSO tarafından yapılan araştırmada şirketlerin, üretimden satışları 1.3 trilyon liraya ulaştı. Bu tabloda üretimden satışlar son 3 yılın altında kaldı. Satışların artmasına rağmen kârlılık eridi. Artan ihracat da şirketlere taze kan olamadı. Faaliyet kârları yüzde 18,9 azalarak 118 milyar liraya geriledi.

Türkiye’nin en büyük sanayi kuruluşlarında ikinci perde aralandı. Her yıl İstanbul Sanayi Odası (İSO) tarafından açıklanan ‘Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu-2024’ araştırmasında dikkat çeken veriler de ortaya çıktı. İSO 500’e göre, daha küçük ve orta ölçekli sanayileri listeleyen araştırma, kuruluşların ekonomik tablosunu da ortaya koydu. 2024’te üretimden satışlar 2023’e göre yüzde 41 artarak 1.3 trilyon lirayı aştı. Fakat artış oranı son 3 yılın altından kaldı. Yurt içi üretici enflasyonu yüzde 41,1 olarak gerçekleşti. Yİ-ÜFE ile arındırıldığında üretimden satışlar reel olarak yüzde 0,1 geriledi. Böylece 2022’de yüzde 10,4, 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş eğilimi tıpkı İSO 500’de olduğu gibi üst üste üçüncü yıla taşınmış oldu. İç talepte yaşanan yavaşlamanın da veriler üzerinde etkili olduğu görüldü. Avrupa’da yaşanan sorunlar ihracatı da etkiledi. Bu durum İkinci 500’deki şirketler üzerinde de etkili oldu. Satışların artmasına rağmen kârların da eridiği verilere yansıdı.

VERGİ ÖNCESİ DÖNEM KÂRI YÜZDE 63,8 DÜŞTÜ

İkinci 500’de net satışlar 2023’te 1 trilyon 152 milyar 178 milyon lirayken, yüzde 40,5 artışla 2024’te 1 trilyon 618 milyar 404 milyon liraya çıktı. Aynı süreçte satışların maliyetlerinde de yükseliş görüldü. 917 milyar lira olan satışların maliyeti de yüzde 46,3 artışla 1.3 trilyon lirayı geçti. Brüt satış kârı 235.1 milyar liradan yüzde 17,8 yükselişle 277.0 milyar liraya çıktı. Fakat burada da faaliyet giderlerindeki artış dikkatlerden kaçmadı. 2023’te 89.7 milyar lira olan faaliyet giderleri yüzde 77,4 artarak 159.1 milyar liraya ulaştı. Faaliyet kârları zarara dönüştü. Bir önceki yıl 145.4 milyar TL iken yüzde 18,9 düşüşle 117.9 milyar liraya geriledi. Finansman öncesinde de durum çok farklı değil. Burada kâr 2023’te 159.8 milyar lira iken, yüzde 17,1 gerileyerek 132.4 milyar liraya düştü. Vergi öncesi dönem kar/ zarar 94.7 milyar lira seviyesinden 34.2 milyar liraya indi. Burada kayıp yüzde 63,8 olarak kayıtlara geçti.

Faaliyet karlılığı yüzde 12,6’dan yüzde 7,3’e indi. Bu oran 2014-2023 ortalaması olan yüzde 10,9’un oldukça altında gerçekleşti. Şirketlerin satış karlılığı oranı yüzde 8,2’den yüzde 2,1’e düştü. Bu oran son 10 yılın ortalaması olan yüzde 7’nin oldukça altında kaldı. Vergi öncesi kar ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonucunda oluşan 20,6 milyar liralık net enflasyon düzeltmesi zararının da etkisi oldu. Bu zararın satış karlılığına etkisi 1,3 puan olarak gerçekleşti. Faiz, amortisman ve vergi öncesi kar/zarar toplamı ise yüzde 16’lık artışla 205 milyar liraya yükseldi. Buna karşılık FAVÖK karlılığı oranı 2,6 puan düşüşle yüzde 12,7’ye geriledi. Söz konusu oran 2014-2023 ortalaması olan yüzde 13,8’in altında kaldı.

İHRACAT 2022’NİN ALTINDA KALDI

Geçen yıl zayıflayan küresel talep koşullarına rağmen Türkiye’nin ihracatı yüzde 2,4 ile ılımlı bir artış göstererek 261,8 milyar dolara yükselmiş, sanayi sektörü ihracatı yüzde 2,6 artışla 252,1 milyar dolar olmuştu. İSO İkinci 500’ün ihracatı ise yüzde 6,2 artışla 15,9 milyar dolara çıktı. 2023 yılında 15 milyar dolarlık seviye görülürken, 2022’de de 16,1 milyarlık bir artış gerçekleşmişti. Böylece İSO İkinci 500’de ihracat 2022 yılının altında kaldı. 2024’te artış oranı İSO 500’ün üzerinde gerçekleşirken, bu durum büyük ölçüde İSO İkinci 500’de sayısal olarak daha fazla ağırlığa sahip tekstil ve giyim sektörlerindeki ihracat performansından kaynaklandı. Böylece ikinci 500’ün Türkiye sanayi ihracatı içindeki payı 0,2 puan artarak yüzde 6,3’e yükseldi.

ZARAR EDEN KURULUŞ SAYISI TÜM ZAMANLARIN EN YÜKSEĞİNDE

İSO İkinci 500’de vergi öncesi dönem kâr eden kuruluş sayısı 428’den 341’e geriledi. Zarar eden kuruluş sayısı da 72’den 159’a yükseldi. Bu sayı, İSO İkinci 500’ün açıklanmaya başladığı 1997’den bu yana en yüksek değer olarak dikkat çekti. 2017 yılında 434 şirket kâr etmiş 66 şirket zarar etmişti. Kâr/zarar ilişkisinde en iyi yıllardan biri de 2020 idi. Bu yıl 443 şirketin kâr etmesine karşın 57 şirketin de zarar ettiği görülmüştü. 2022’de de kâr edenlerin sayısı 457’ye kadar çıkarken 43 şirket de zarar etmişti. Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar/zarar büyüklüğü esas alındığında, kar eden firma sayısı 495’ten 470’e geriledi ve zarar eden firma sayısı 30 ile 2013 sonrasındaki en yüksek seviyesine çıktı. 2023’ün ardından 2024’te de net kambiyo zararı oluştu. İkinci 500, geçen yıl kambiyo ve enflasyon düzeltmesi işlemleri haricindeki diğer gelirlerden 40 milyar lira net kar elde etti. Bu rakamın net satışlara oranı da yüzde 1,6’dan yüzde 2,5’e yükseldi. Bu arada listeye 66 yeni şirket eklendi.

Araştırmaya göre, İSO İkinci 500’ün finansman giderleri yüzde 45,4 artarak 95 milyar liraya yükseldi. Aynı yılda faaliyet kârı ise yüzde 18,9 azalışla 118 milyar liraya geriledi. Böylece finansman giderlerinin faaliyet karına oranı 35,8 puan artışla yüzde 80,9’a yükseldi. Faaliyet kârları da düştü. 2023’te 145.5 milyar TL olan faaliyet kârları yüzde 18,9 düşerek 117.9 milyar liraya kadar indi. Enflasyon muhasebesi uygulaması 2023 yılında aktifler ve özkaynaklar başta olmak üzere bilanço büyüklüklerinde önemli artışlara yol açmıştı. İSO İkinci 500 üzerinde geçen yıl enflasyon düzeltmesinin etkisi daha sınırlı kaldı. Aktif tarafta dönen varlıklar yüzde 35,5, duran varlıklar ise yüzde 38,7 büyüdü. Böylece aktif toplamındaki artış yüzde 37 olarak gerçekleşti. Pasif tarafında ise özkaynaklar yüzde 41,3 artarken, toplam borçlardaki yükseliş yüzde 32,2 ile daha düşük kaldı. Bu da 2023’te olduğu gibi 2024’te de özkaynakların aktiflerin üzerinde büyüdüğünü gösterdi.

YÜKSEK TEKNOLOJİNİN PAYINDA DÜŞÜŞ VAR

Teknoloji yoğunluklarına göre yaratılan katma değer dağılımı incelendiğinde, İSO İkinci 500’de en yüksek payı yüzde 41 ile düşük teknoloji yoğunluklu sanayi işletmeleri alırken, bu grubun payında 3,6 puanlık düşüş görüldü. Orta-düşük teknolojili sanayilerin payı 1,5 puan artarak yüzde 27,7’ye, orta-yüksek teknolojili sektörlerin payı 2,3 puan yükselişle yüzde 28’e ulaştı. Yüksek teknoloji grubun payı ise 0,3 puan düşüşle yüzde 3,3’e geriledi. Bu veriler, özellikle orta-yüksek ve yüksek teknolojili sektörler toplamının İSO İkinci 500’de ilk kez yüzde 30 bandını aştığına işaret etse de ulaşılan nokta yeterli bulunmuyor. Dijitalleşme ve yeşil dönüşümün küresel rekabete damga vuracağı bir gelecek açısından sanayicilerin bu alanda daha fazla çaba harcaması gerekiyor.

SANAYİ İSTİHDAMINDAKİ ARTIŞ SINIRLI KALDI

İSO İkinci 500’de AR-GE yapan kuruluş sayısı, son yıllardaki durağan seyrin ardından 2024’te 11 kuruluş artarak 238 ile en yüksek düzeyine ulaştı. AR-GE harcamaları yüzde 120 artarak 8,6 milyar lira olarak gerçekleşti. Bu harcamalarının üretimden satışlara oranı da binde 62 ile en yüksek düzeyine çıktı. Sanayi istihdamındaki artışın sınırlı kaldığı 2024’te İSO İkinci 500’ün istihdamı yüzde 2,2 artışla 291 bin kişiyi aştı. Aynı yıl ödenen maaş ve ücretlerdeki artış ise yüzde 90,9 ile enflasyonun oldukça üzerinde gerçekleşti. İkinci 500’de halka açık kuruluşların sayısı 9 artarak 39 ile en yüksek seviyesine çıktı. İSO 1000 içinde halka açık kuruluşlar sayısında yaşanan artış, sanayide halka açılma eğiliminin kuvvetlenmeye başladığını gösterdi. Geçen yıl yabancı sermaye paylı kuruluş sayısı 1 artarak 67 oldu.

“SATIŞ PERFORMANSI ZAYIFLADI KARLILIK BOZULDU”

İSO Başkanı Erdal Bahçıvan, şirketlerin 2024’te satış performanslarının zayıfladığını, maliyetlerinin yükseldiğini ve karlılığının bozulduğunu belirterek, “Şirketlerin ihracatındaki yüzde 6,2’lik artışı ve istihdamdaki istikrarlı genişleme eğiliminin altıncı yıla taşınmasını çok değerli buluyorum” ifadelerini kullandı. Üretimden satışlarda İSO 500’e göre olumlu performans olsa da son üç yıldır reel düşüş yaşandığına dikkati çeken Bahçıvan, önceki yıllardan farklı olarak İSO İkinci 500’ün faaliyet karlılığında belirgin bir aşınma gördüklerini aktardı. Bahçıvan, “Yükselen faizlere rağmen finansman ihtiyacının sürmesi nedeniyle mali borçlar ve dolayısıyla finansman giderleri de önemli ölçüde artmış” ifadelerini kullandı.

“İÇ VE DIŞ GELİŞMELER SANAYİDEKİ BASKIYI ARTTIRDI”

Sonuçları ele alırken 2024 yılının nasıl bir ekonomik atmosferde geçirildiğinin unutulmaması gerektiğini vurgulayan Bahçıvan, şunları kaydetti: “Dünyada artan ekonomik ve ticari kutuplaşma, Avrupa’nın geleneksel imalat sektörlerinde derinleşen kriz ve genel anlamda sıkı seyreden dış finansal koşulların damga vurduğu 2024 yılında, ülkemizdeki enflasyonla mücadele adımları da sanayi kuruluşlarımızın ekonomik faaliyetleri açısından belirleyici önemdeydi. Bu finansman maliyetlerini arttırmış, iç tüketimde ivme kaybına yol açmıştı. Bütün bu dış ve iç ekonomik gelişmelerin sanayi sektörlerimiz üzerindeki baskıyı artırdığını açıkça ortaya koyuyor. Krediye erişime duyarlılığı daha yüksek olan küçük ve orta ölçekli işletmelerimiz bunu güçlü bir şekilde hissetti.”

“ZORLUKLARA RAĞMEN İYİ PERFORMANS SERGİLEDİK”

İSO Yönetim Kurulu Başkanı Bahçıvan, faaliyet koşullarına ve Türk sanayisinin ekonomiye sunduğu katkılara işaret ederek, şöyle devam etti: “Sanayimiz, ekonomimizin daha sağlıklı ve rasyonel bir zemine oturması için verilen mücadeleye, güçlü bir sorumluluk anlayışıyla üreterek, ihracat yaparak ve istihdam yaratarak destek vermeye devam ediyor. Bu nedenle, yaşadıkları birçok sıkıntıya karşın 2024 gibi zorlu bir yılda sanayi sektörlerimizin göstermiş olduğu bu performans takdire şayandır. Ayrıca, ekonomideki en temel işlevi olan üretmeyi sürdürüp, aş ve iş yaratmayı başararak Türkiye’nin ve Türkiye ekonomisinin yanında olduğunu gösteren sanayicilerimize teşekkür ediyoruz.”

BORÇLULUK AZALDI ÖZKAYNAKLAR ARTTI

İSO İkinci 500 borç ve özkaynakların dağılımı açısından incelendiğinde 2024’te kaynak yapısındaki değişim özkaynaklar lehine gerçekleşti. 2023’ten 2024’e özkaynakların toplam aktifler içindeki payı yüzde 53,6’dan yüzde 55,2’ye çıkarken, toplam borçların payı yüzde 46,4’ten yüzde 44,8’e geriledi. Önceki yıl yüzde 76,7 artan toplam borçlar, 2024’te yüzde 32,2 büyüdü. Artış oranı mali borçlarda yüzde 66’dan yüzde 45,1’e, diğer borçlarda ise yüzde 87,5’ten yüzde 20,6’ya geriledi. 2024’ten önceki üç yılın aksine mali borçlar diğer borçların üzerinde büyüdü. Bu durum, yükselen faizlere rağmen nispeten daha küçük ve orta ölçekli kuruluşların finansman ihtiyacını karşılamak için kredi kullanmak durumunda kaldığına işaret ediyor. Borçların vadelerine göre gelişiminde özellikle kısa vadeli mali borçlardaki artışın yavaşlaması dikkati çekti. Kısa vadeli mali borçların toplam borçlar içindeki payı, uygulanan sıkı para politikalarının etkisiyle 2023’te yüzde 59,1’e, 2024’te ise yüzde 57,4’e geriledi. Devreden KDV tutarı yüzde 24 artarak 17,4 milyar liraya yükseldi. Bu artış, enflasyonun altında kalması bakımından pozitif tablo sundu. Özellikle enflasyonun yüksek seyrettiği dönemlerde, devreden KDV sorunu sanayi kuruluşlarının nakit akışı açısından daha da önemli bir yük haline geldi.

İSTANBUL ASFALT 282 SIRA YÜKSELEREK BİRİNCİ OLDU

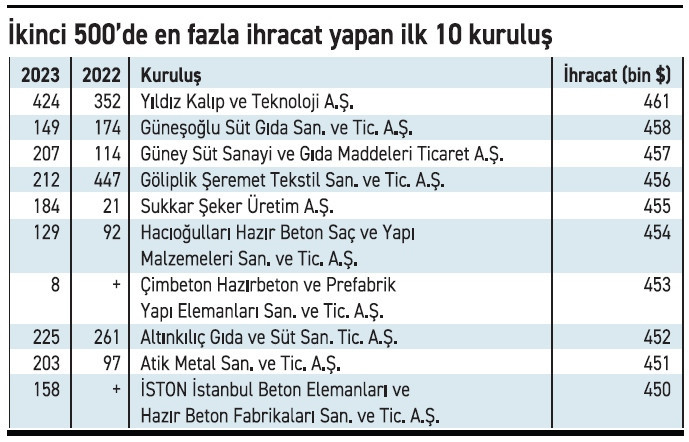

Geçen yıl İSO İkinci 500’de ilk sırayı 4 milyar 186 milyon liralık üretimden satışla İstanbul Asfalt Fabrikaları alırken, onu 4 milyar 185 milyon lirayla Yılmaz Redüktör, 4 milyar 169 milyon lirayla Boyteks Tekstil izledi. 2024 araştırmasında ilk 3’te bulunan şirketlerin önceki yılki listede çok gerilerde olması dikkati çekti. 2023 araştırmasında “İstanbul Asfalt Fabrikaları” 283’üncü, Yılmaz Redüktör 412’nci, Boyteks Tekstil ise 490’ıncı sırada yer almıştı. İkinci 500 sıralamasına üretimden satışları 4 milyar 186 milyon lira ile 1 milyar 820 milyon lira arasında kalan şirketler girerken, 66 yeni kuruluş 2024 listesinde yer alma başarısı gösterdi. 41 kuruluş, 2023 araştırmasında İSO 500’de iken geçen yıl İSO İkinci 500’e geriledi. 393 kuruluş araştırmanın son iki yılında da İkinci 500’de yer aldı.

patronlardunyasi.com