Prof. Dr. Korkut Boratav: Finansal krizin ayak sesleri

Türkiye’de “gerilim eşiği” Mayıs’ta aşılmış görünüyor. Piyasa faiz oranlarında belirgin bir tırmanma var: İki yıllık tahvil faizleri Şubat sonu ile 15 Mayıs arasında yüzde 13’ten yüzde 17 eşiğine yükseldi.

Türkiye’nin yetiştirdiği önemli akademisyenlerden biri olan Prof. Dr. Korkut Boratav'un köşe yazısından alıntı

Finansal krizin ayak sesleri

Bozulan piyasa sinyalleri

Finansal bir gerilim önce günlük piyasalarda algılanır. Doların veya döviz sepetinin fiyatı, borsa endeksi, iki veya on yıllık tahvillerin piyasa faiz oranları…

Dalgalanmalar olağandır; “her çıkışın bir inişi vardır.” Gerilim, olumsuz hareketlerin sertliği, fazla sürmesi ile ortaya çıkar. Belli bir eşiğin ötesi, finansal kriz olasılıklarını düşündürür.

Türkiye’de “gerilim eşiği” Mayıs’ta aşılmış görünüyor. Piyasa faiz oranlarında belirgin bir tırmanma var: İki yıllık tahvil faizleri Şubat sonu ile 15 Mayıs arasında yüzde 13’ten yüzde 17 eşiğine yükseldi.

Günü gününe izlenen, en kestirme sinyal dolardır. TCMB’nin “gösterge dolar alım fiyatları”nı izleyelim: 2018’in ilk iki ayında ılımlı bir artış: 3,77 → 3,80 TL; Mart’ta hızlı (yüzde 4’lük) yükseliş: 3,95 TL; Nisan sonunda dokuz kuruş daha artış; Mayıs 16’da 4,46 TL ile tarihsel rekor… 2018’in beş buçuk ayında yüzde 18,2’lik tırmanma…

Dolar fiyatı arttıkça borsa düşer. BIST 100 endeksine bakalım: Gerileme eğilimi Şubat sonunda başlamış; Mayıs’ta hızlanmıştır. 16 Mayıs’ta endeks değeri 2018 zirvesinin yüzde 15,5 oranında gerisindedir.

Geçmiş krizlerden hatırlatmalar

Piyasa bilgilerinin ötesine bakalım. Son çeyrek yüzyılda finansal gerilimler dört kez krizlere, Türkiye ekonomisinin küçülmesine yol açtı: 1994, 1998-99, 2001 ve 2008-2009…

Arka planda ekonominin yapısal ve dış kırılganlıkları belirleyicidir; ama bunalımı öncelikle tetikleyen sermaye hareketlerinin tersine dönmesidir.

“Tersine dönme” nasıl tespit edilir? Dış kaynak hareketleri 12 ay öncesiyle karşılaştırılır. Gerilemeler kısa sürerse ekonomi durgunlaşır; on aya ulaşır veya aşarsa ekonominin küçülmesine yol açar. Sermaye girişleri, yavaşlamanın da ötesinde net çıkış gösterirse finansal kriz ve kapsamlı bir ekonomik bunalım gündeme gelir.

Son istatistikler, bu tür bir olumsuzluğun Mart 2018’de başladığını gösteriyor.

Mart’tan önceki iki ayı, Türkiye ekonomisinin balonlaşması olarak nitelendirmiş ve bu köşede gözden geçirmiştim (“Ekonomide Balonlaşma ve ‘Hava Kaçırma’, Sol Portal, 20 Nisan 2018). O yazıda açıklamıştım ki, AKP iç talebi kamu harcamaları ve destekleriyle beslerken dış açık genişlemiştir. Ocak-Şubat 2018’de yabancı sermaye girişleri de on iki ay öncesine göre yüzde 78 oranında artmıştır. Dış açık bu sayede fazlasıyla kapatılmış; hatta döviz rezervleri artmıştır.

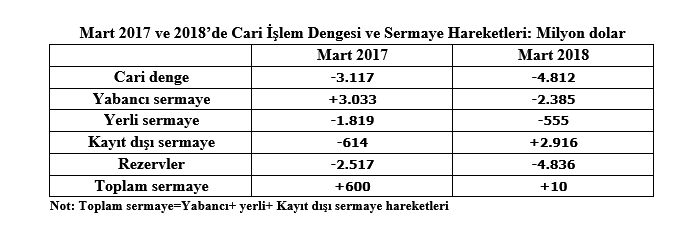

Aşağıdaki tablo, Mart 2017- 2018’in istatistiklerini karşılaştırıyor ve gösteriyor ki “sermaye hareketlerinde tersine dönüş” bu yılın Martında başlamıştır.

Mart 2018: Krizin ön-göstergeleri

Tablodan gözlemleri yabancı sermaye hareketlerinden başlatalım. Bu ana kalem Mart 2018’de “net sermaye çıkışı” göstermektedir (satır 2). 2017-2018 değerlerini (milyar dolar olarak) karşılaştırın: +3,0 → -2,4.

Sermaye hareketlerinin (tabloda yer almayan) alt öğelerine bakalım: Mart 2017’de yabancı sıcak para girişleri söz konusuydu; 12 ay sonra bu akım da 1,4 milyar dolarlık “net çıkış” gösteriyor. Daha da kritik ve olumsuz bir gelişme borç yaratan sermaye akımlarında gözleniyor. Mart 2018’de 3,1 milyar dolarlık net dış borç ödemesi yapılmıştır. “Dış borçlarımız hafifliyor” diye sevinmeyiniz; bu durum vadesi gelen dış kredilerin “döndürülemediğini” gösterir ve ekonominin daralmasına katkı yapar.

Cari işlem açığındaki artışın (satır 1) dış kaynak girişlerinin daralması ile birleşmesi durumu vahimleştirmiştir. Genişleyici maliye politikaları iç talebi, oradan da ithalatı (cari açığı) pompalamaktadır; dış açık bir önceki yıla göre yüzde 54 artmıştır. Üstelik dış kaynaklardaki bolluk aniden son bulmuş; kriz olasılığı gündeme gelmiştir.

Türkiyeli şirket, banka ve rantiyelerin yurt dışına sermaye aktarımları (satır 3) sürmektedir; ama üçte iki oranında düşmüştür. Bankaların, dış dünyadaki rezervlerini (mevduatı) Türkiye’ye taşımaları bu olguya katkı yapmıştır. Artan finansal gerilimin dolaylı bir yansıması olarak görülebilir.

“Esrarengiz” belki de “mafyatik” kayıt-dışı sermaye hareketleri Mart 2018’de 2,9 milyar dolar net giriş (satır 4) olarak belirlenmiştir. Ekonominin dış kaynak sıkıntısına sürüklendiği her konjonktürde ortaya çıkan bu “karanlık dış kaynak” şimdi de tek “can kurtaran simidi” olarak sahnededir.

Ne var ki bu “esrarengiz can simidi” yeterli değildir. Cari açığın, yerli ve (Mart’ta “net çıkış” gösteren) yabancı sermayenin döviz taleplerinin karşılanması için TCMB rezervlerinin de 4,8 milyar dolar eritilmesi gerekecektir (satır 5).  Yabancı, yerli ve kayıt dışı sermaye akımları, toplam sermaye hareketlerini oluşturur. Türkiye ile dış dünya arasındaki sermaye akımlarının bu bütüncül hesabı Mart 2017’de ılımlı bir pozitif düzeyde (600 milyon dolarda) idi; bir yıl sonra sıfıra inmiştir (satır 6).

Yabancı, yerli ve kayıt dışı sermaye akımları, toplam sermaye hareketlerini oluşturur. Türkiye ile dış dünya arasındaki sermaye akımlarının bu bütüncül hesabı Mart 2017’de ılımlı bir pozitif düzeyde (600 milyon dolarda) idi; bir yıl sonra sıfıra inmiştir (satır 6).

“Aşırı ısınma”: Nereye Kadar?

Yukarıda sözünü ettiğim (1994, 1998, 2000, 2008’deki) dört bunalımın başlangıçları Mart 2018’deki görünüme uymaktadır. Piyasa göstergelerinin Nisan-Mayıs’ta da olumsuz seyrettiğine yukarıda değindim. Dış kaynak hareketlerindeki “tersine dönme” (en azından portföy akımlarında), sonraki iki ayda da devam etmiş gibidir.

Geçen hafta bu köşede IMF’nin Türkiye ekonomisine dönük “aşırı ısınma” teşhisini tartışmıştım (“2018’de Ekonomiye IMF Programı”). Hükümet Nisan ve Mayıs’ta artan kamu harcamalarını içeren iki ayrı paketi yürürlüğe koydu. Son istihdam ve sanayi istatistikleri iç talebin tırmanmakta olduğunu gösteriyor.

Daha da yükselen aşırı ısınma ile daralan dış kaynakların birleşmesi… Ne kadar sürdürülebilir? Gerilimler bir finansal çöküntüye yol açıncaya kadar… Veya Arjantin’in Mayıs başında yaptığı gibi erkenden IMF’ye başvuruluncaya kadar…

Bir Londra gezisinin izleri

IMF’nin, Moody’s’in, S&P’nin Türkiye raporları, uyarıları… Bizimkiler ne yapıyor?

Hükümetten iki-üç kişi, “seçimlere kadar ısınmaya devam; inceldiği yerden kopar; sonrası Allah kerim” anlayışı içinde.

Cumhurbaşkanı ise faiz kavgasındadır; bakanlara, TCMB başkanına yükleniyor; ülke dışına para kaçıranları tehdit ediyor. Piyasalardan olumsuz tepkiler gelince de 9 Mayıs’ta Ekonomi Koordinasyon Kurulu’nu topluyor ve finans kapitali sakinleştirecek bir açıklamaya (en azından) ses çıkarmıyor: “Açık piyasa ekonomisi politikalarına sıkı sıkıya sahip çıkılacaktır. Kur rejimi, döviz tevdiat hesapları ve kambiyo rejimi başta olmak üzere hiçbir konuda, piyasa mekanizması dışında yöntemler asla söz konusu değildir.”

Arkasından Londra’ya gidiyor. Hava alanında yine eski telden çalıyor: “Faizi her türlü ekonomik alanda kötülüğün anası-babası olarak görüyorum.”

Londra’da Kraliçe Elizabeth ve Başbakan May ile görüşüyor; ayrıca medyaya demeçler ve finans çevrelerine yemek veriyor.

Yatırımcılar, Erdoğan’ın Londra gezisinden, “Türk ekonomisinin aşırı ısınmasına ilişkin endişeleri hafifletmesini; çift haneli enflasyonu indirmek için merkez bankasının müdahalesine izin vermesini” beklemekteymiş. Birdenbire karşılarına “düşük faizlerin enflasyonu düşüreceği” söylemi çıkıyor. Aynı söylem, Cumhurbaşkanı’nın para politikasına ilişkin tercihlerinin merkez bankası özerkliğinden önce gelmesi gerektiğini de vurguluyor. (“Erdoğan’la Yemek Yiyen Yatırımcıların İştahı Kaçtı”, Financial Times, 16 Mayıs).

BBC, Bloomberg News ve Financial Times’ta 15 ve 16 Mayıs 2017’de yayımlanan yatırımcı tespitlerinden hızlı bir derleme ile yetineceğim:

“Erdoğan artık piyasalara kulak vermemektedir; röportajından sonra yabancı yatırımcının yüzünü tekrar Türkiye'ye dönmesi zordur.”

“Temel faiz teorisine inanmayan birisinin yönettiği bir ülkeye nasıl yatırım yaparsınız?”

“Artık ümit yok; anlaşılan kimseyi dinlemiyor.”

“Türkiye’nin ağır kırılganlıklarının olduğu bir dönemde enflasyon yükselirken fiili faiz oranı yüzde 13,5 ve çok düşüktür; Merkez bankası derhal harekete geçmelidir; ama Erdoğan burada yangına benzin döktü.”

“Piyasalar TL’yi cezalandıracaktır. TL en azından seçimlere kadar, hatta Erdoğan sermaye kontrolleri gibi işler yapmaya kalkarsa daha sonra bile değer yitirecektir.”

Türkiye’de ise Mehmet Şimşek çaresiz kalmış; “piyasa ekonomisi” teranesini karnından konuşarak tekrarlıyor.

AKP’nin teslimiyet bilançosu

Ey bugün faiz lobisine kafa tutanlar: Arjantin 2002’de dış borçlarının çoğunu faiz ödemeleriyle birlikte sildikten bir yıl sonra Kemal Derviş ve IMF’nin programını olduğu gibi, tartışmasız benimserken aklınız neredeydi?

IMF’nin enflasyon hedeflemesi programını, yani sıkı para (yüksek faiz) ve dalgalı kur (ucuz döviz) ikilisini kesintisiz ve coşkuyla uygulayan siz değil miydiniz?

2005’te IMF ile üç yıllık 10 milyar dolarlık yeni bir kredi anlaşmasını imzalayan siz değil misiniz?

Doğu Asya ülkeleri 1998-2002 krizlerinde ders alarak cari işlem açıklarını sıfıra indirirken faizci sıcak para girişlerinin rehavetine ekonomiyi teslim eden; on yıl içinde dış kırılganlık ölçütleri bakımından Türkiye’yi ilk sıraya oturtan siz değil misiniz?

Bugün ağlaşıyorsunuz; ama geç kaldınız. Üstelik, Türkiye ekonomisini sizden sonra yönetecekleri de çok ağır bir açmaza mahkum kılarak…

soL